いつもこの記事を読んでいただきありがとうございます。

福岡県糸島市で気軽に経営相談ができる税理士、小山知則です。

毎週金曜日にブログで私の専門としている経営と相続をメインに役立つ情報を綴っていきます。お楽しみに!

将来引退するまでに一体いくら貯蓄が必要なのか、そのためには、毎月いくらづつ貯めればよいのか?非常に気になるところです。

そこで今回はとっても便利な二つの機能をご紹介したいと思います。

モーニングスターのサイトには「ライフプランシミュレーション」と「金融電卓」というものがあります。

モーニングスタートップページ右にバナーがあります。

「ライフプランシミュレーション」

まずは、ライフプランシミュレーションをしてみましょう。

本人65歳で引退、配偶者65歳というモデル。

持ち家で住宅ローンは完済。

貯蓄は1,500万円

年金は15万円/月

この場合の生活できる限界年齢は・・・・?

77歳です。

全然だめですね^^

では貯蓄の1,500万円を運用しながら取り崩していくとどうでしょうか?

この場合の生活できる限界年齢は、本人87歳、配偶者87歳となりました。

おっ!平均余名まで大丈夫そうです。

しかしこの場合貯金を5.8%で運用しなければなりません。

なかなか厳しいですよね^^

もちろん70歳75歳といつまでも元気に働くということは重要ですが、

ここでは、定年までにいくら貯蓄すれば良いのかに焦点を当ててみていきます。

では、このモデルのご夫婦が仮に2,500万貯蓄できたとして、この貯蓄の2,500万円を運用しながら取り崩していくとどうでしょうか?

この場合の生活できる限界年齢は、本人87歳、配偶者87歳となり平均余名まで大丈夫です。

そしてこの場合、引退後の貯金を0.6%で運用すればOKです。

0.6%という運用利回りは十二分に可能な数字かと思います。

「金融電卓」

では、毎月いくらずつ運用すれば2,500万円貯蓄できるでしょうか?

現在本人40歳、配偶者40歳の人を例にとってみてみましょう。

現在の貯蓄は500万とします。

なお、500万の貯蓄は運用しないでそのままにしておくとします。

毎月3万円の積立運用ですと5.8%の運用利回りが必要です。

毎月4万円の積立運用ですと3.8%の運用利回りが必要です。

毎月5万円の積立運用ですと2.2%の運用利回りが必要です。

利回り3%程度は十分狙えるのではないかと思いまので、このモデルのご夫婦の場合、毎月4~5万円投資できれば老後資金は確保できそうです。

金融電卓では、

運用-利回りの項目で必要な運用利回りが出ます、

運用-積立額の項目で必要な積立額が出ます、

色々なパターンで試してみてご自身のスタイルに合った投資をされるのが良いかと思います。

資産の積立期と取崩し期

積立期はシャープレシオ※1やモーニングスターレーティング※2が高いもので標準偏差が大きいものを選ぶとよいと思います。

なぜならドルコスト平均法の効果が発揮するのは標準偏差が大きい方だからです。

逆に取崩し期においては、標準偏差が小さい方を選んだほうが良いでしょう。

※1、シャープレシオ:リスクに対する超過リターンのこと

※2、モーニングスターレーティング:モーニングスターが、同タイプのファンドを比べて5段階で評価しています

以下参考をご覧ください。

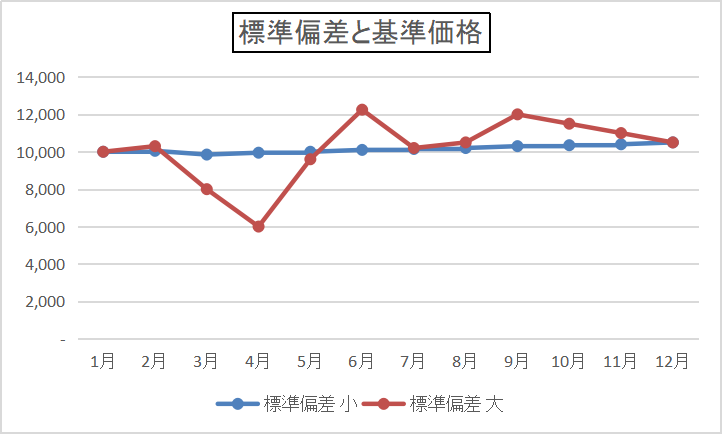

参考)標準偏差の大きさとドルコスト平均法の効果

・ある年のスタートの基準価格を10,000円、ゴールの基準価格を10,500円とします。

・掛金は毎月3万円とします。

①標準偏差が小さい場合

・平均購入単価は10,151円

・合計購入口数35.47口

・評価益(10,500円-10,151円)×35.47口=12,392円

②標準偏差が大きい場合

・平均購入単価は9,802円

・合計購入口数36.73口

・評価益(10,500円-9,802円)×36.73口=25,644円

②>① 25,644円-12,392円=13,252円

このように、スタートとゴールの基準価格が同じでも価格変動(標準偏差)が大きい方が有利となります。

ざっくりですがこの年の運用利回りは基準価格が10,000円から10,500円に増えているので5%です。

運用利回り5%の場合、月3万円の積み立てで初年度に増える積立金額は、理論上、8~9千円程度しかありません

しかし、標準偏差の大きさとドルコスト平均法の効果により実際には大きな成果が出ているのです。

ここは非常に重要なポイントなので是非押さえておきたいところです^^

今後も皆様のお役に立てる情報を発信していきます。乞うご期待!

Follow me!