いつもこの記事を読んでいただきありがとうございます。

福岡県糸島市で気軽に経営相談ができる税理士、小山知則です。

毎週金曜日にブログで私の専門としている経営と相続をメインに役立つ情報を綴っていきます。お楽しみに!

今回の改正について

平成29年の所得税の改正により、配偶者控除及び配偶者特別控除が平成30年から変わります。

幅広い方々にとって関わりのある制度ですので、今回の税制改正でも最もクローズアップされていました。

パートタイムで働かれておらる方やそのご家族、またパートさんを雇用されている経営者・会社にとっても非常に関心が深いため、私もよくご質問を受けるところです。

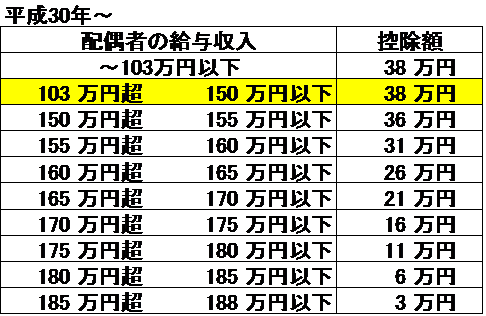

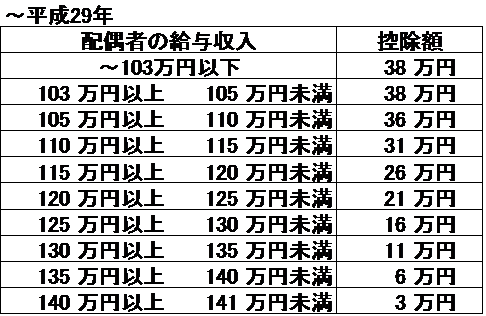

改正後・改正前の配偶者(特別)控除一覧表

配偶者控除や給与所得控除などの面倒くさい説明はやめて(笑)、実際に配偶者の給与がいくらならいくらの控除ができるかを一覧表にしましたので今後の参考にお役立てください。

従来、配偶者の給与が103万円以下なら満額38万円の控除が適用されていました(いわゆる103万の壁)が、今回の改正により150万円以下なら満額適用になります。

同様に今年までの一覧表も作りましたのでご参考ください。

※注:あくまで配偶者が給与収入のみであることを前提にしております。

また、もう片方の配偶者の所得が900万を超えると控除額は段階的に減少し、所得1000万を超えると控除の適用がございませんのでご注意ください。

本当に103万円の壁はなくなったのか?

今まで給与103万円まで満額の控除を受けられたものが、給与150万円までに引き上げられたことにより早くも「150万の壁」なる言葉が独り歩きしているようです。

しかし壁はもう二つあります。

①100万の壁

住民税の扶養にはなるけど、配偶者本人に所得割(収入に応じた税金)が発生します。

②130万の壁(配偶者本人が大企業にお勤め等の一部の方は106万円)

社会保険の第3号被保険者※になれない

※例えば夫が社会保険に加入してる場合、妻には年金や健康保険の負担がない。

実はこの130万の壁が厄介だ!

仮に、うっかり妻が150万の壁ギリギリ働いてしまったとすると~

国民年金約20万+健康保険料約14万=合計34万円のお支払いだ!

じつはこれ、配偶者(特別)控除による所得税メリットなどは軽く超えるディープインパクトだ。

①100万の壁・・・住民税所得割が非課税でなくなる(IL.1)

②130万の壁・・・社会保険の扶養から外れる(IL.9)

③150万の壁・・・配偶者(特別)控除満額適用の上限(IL.3)

※IL・・・Impact Level(家計に与える衝撃のこと(笑))

IL.9の壁の方がIL.3の壁より低い(130<150)ため、多くの配偶者が130万の壁で止まってしまうことが容易に想像できようかと思います。

まとめ

本当に改正すべきは第3号被保険者制度(130万円の壁)であることは恐らくは疑いないという事実だと思います。

この第3号被保険者制度は昭和60年に専業主婦の年金権を確保するため以下の趣旨で導入されたものです

・専業主婦であっても本人名義の年金保障が得られる

・子育てなどにより収入が減少したり途絶え、被扶養配偶者になっても年金保障を確保するという社会的なセーフティネットの構築

しかし、低成長時代の現在の日本においては多くの家庭が共働きでなくては必要な家計収入を確保できなくなっています。平成9年以降、共働きの世帯数が専業主婦の世帯数を逆転して以来その差は開く一方だ。

この第3号被保険者制度の見直しについては、今までも様々な議論が行われるも、技術的な課題が多いため、改正がなかなか困難であることは理解できます。

しかし、明らかな制度疲弊をおこした現制度の改正をいつまでも先延ばしに、現在の日本が直面している問題に対する抜本的な改革がなされないのでは、先行した税制改正の意味もなく、女性活躍推進法などと大層に銘打った大風呂敷の意義も乏しいのではないでしょうか?

次回も事務所カテゴリーでは皆様のお役立ち情報を発信していきます。お楽しみに!

Follow me!