いつもこの記事を読んでいただきありがとうございます。

福岡県糸島市で気軽に経営相談ができる税理士、小山知則です。

毎週金曜日にブログで私の専門としている経営と相続をメインに役立つ情報を綴っていきます。お楽しみに!

中小企業白書・小規模白書発表

先日、2017年度版中小企業白書・小規模企業白書が発表になりました。

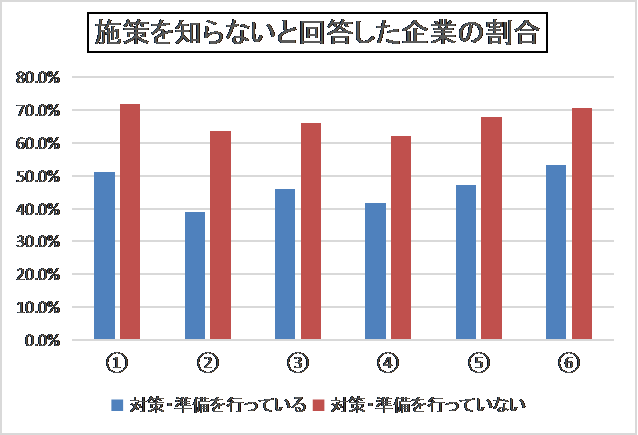

アンケート調査

(株)東京商⼯リサーチが行った企業経営の継続に関する以下6項目のアンケート調査において「対策・準備を行っている企業」と「対策・準備を行っていない企業」の別に「知らない」と回答した企業の割合を出しました。

6項目の施策

今回調査した6項目の施策は以下のとおり

①経営承継円滑化法に基づく、 民法の特例

②事業承継税制

③⼩規模宅地等の特例

④事業承継時の金融支援制度

⑤中⼩企業投資育成会社による安定株主対策

⑥中⼩機構の中⼩企業成長ファンドを利⽤した事業承継⽀援

概要の表とグラフ

アンケート結果のまとめ

対策・準備を行っていると回答した企業でも半数近くが事業承継における施策を認知しておらず、対策・準備を行っていない企業に関しては7割近くが知らないと回答しているという結果になりました。

中小企業の事業承継については様々な施策がなされているものの、なかなか普及しておらず、まだ認知もされていないというのが現状という結果になりました。

事業承継時に利用できる6つの制度

そこで今回上記の6項目の制度について簡単に概要をお伝えしたいと思います。

①経営承継円滑化法に基づく、 ⺠法の特例

通常、自社株式の評価は高額になることが多く、かつ遺留分の対象となるため、後継者に移転することが困難でした。そこで一定の要件を満たす後継者が、現経営者の推定相続人全員の合意等の手続きを経ることを前提に、生前に後継者に贈与した株式にかかる遺留分の除外等を受けることができる特例制度です。

②事業承継税制

経済産業大臣の認定を受けた一定の企業の現経営者が所有する自社株式を相続又は贈与により取得した後継者Aにかかる相続税又は贈与税※1が猶予される。また、時がたち、その後継者Aから相続又は贈与により自社株式を取得した次の後継者Bにかかる相続税又は贈与税は再び猶予され、先に猶予されていた後継者Aにかかる相続税又は贈与税は免除される。以降、自社株式の承継の都度繰り返し・・

しかし、相続税・贈与税の申告期限から継続して雇用の8割を維持していなければならず、さもないと・・・・・・猶予していた税額+利子税を払わないといけない。

企業経営の未来を制限する可能性があるので、私個人は現状あまりすすめていません。

※1相続の場合は自社株式にかかる相続税の80%

※2医療法人については平成29年税制改正で医療法人の事業承継は変わるのか?をご参照ください。

③⼩規模宅地等の特例

現経営者の所有する土地に会社がある場合、一定要件のもと、土地の相続税評価を400㎡までにつき80%減額できる。

④事業承継時の金融支援制度

a中小企業信用保険法の特例

信用保証協会の債務保証枠が広がるので企業が金融機関からの融資を受けやすくなる

b日本政策金融公庫法の特例

相続した株式の納税資金を代表者個人が低金利で日本政策金融公庫から融資を受けられる

c事業承継・集約・活性化支援資金

事業承継を行うために必要な設備資金又は長期運転資金につき、一定要件を満たす場合個人保証が不要となる

⑤中⼩企業投資育成会社による安定株主対策

中小企業投資育成会社による第三者割当増資を受ける。新株の評価基準はこちら。少し専門的ですので参考までにとどめておければ十分だと思います。

第三者割当増資によりオーナーの持株比率が下がるため、一般的に自社株式の相続税評価額が下がる。なお議決権なし株式の引き受けはできないものの、オーナー株主の経営権は尊重される。しかし、利益を計上した年度に対しては投資育成会社に6~8%の配当を行わなければならないため、借入より税効率は悪く、また内部留保を放出してしまう結果となる。

⑥中⼩機構の中⼩企業成⻑ファンドを利用した事業承継⽀援

中小機構が民間機関とともに投資事業有限責任組合(ファンド)を組成し投資する。ベンチャーキャピタル同様出口戦略は上場になる。ファンドの最大の目的は上場して売却する事で得られるキャピタルゲインになるため、経営陣にとってはある意味で割り切った資金調達方法と考えるべきかと思われる。

まとめ

いかかでしょうか?それぞれの施策にいて②、⑤、⑥についてはメリットもあればデメリットもあるのが事実です。社長ご自身及び後継者並びに企業にとってそれらの制度を利用した際の効果を確認したうえで、デメリットも知りそれが許容範囲であるのかどうかを一つの判断基準にしてもよろしいかと存じます。

まずは、自社株式の評価を行いましょう!

次回も経営に関する最新情報等についてご紹介していきます。乞うご期待!

Follow me!