現役時代は早く亡くなってしまう事がリスクになりますが、

引退後は長生きすることが経済的観点からみればリスクになります。

老後の生活を支えるため、生涯に渡り受給できる公的年金の存在は

非常に大きいものになるかと思います。

また、年金の受給開始を繰下げるのか?あるいは繰上げるのか?

と悩まれる方も多いのではないでしょうか。

年金は繰下げ受給(支給開始年齢を遅らせる)する事で

1ヵ月月当たり0.7%(1年当たり8.4%)増額します。

逆に繰上げ受給すると1ヵ月当たり0.4%(1年当たり4.8%)減額します。

例えば1年間の年金が150万円の方なら

70歳まで繰下げると213万円まで増えます。

(0.7%×60カ月×150万円=63万円の増額)

この63万円の増額が70歳から生涯続くことになります。

しかし、折角年金を繰下げても早く亡くなってしまった場合

受給する年金の総額は、通常通り65歳から受給していた場合に比べて

減ってしまいます。

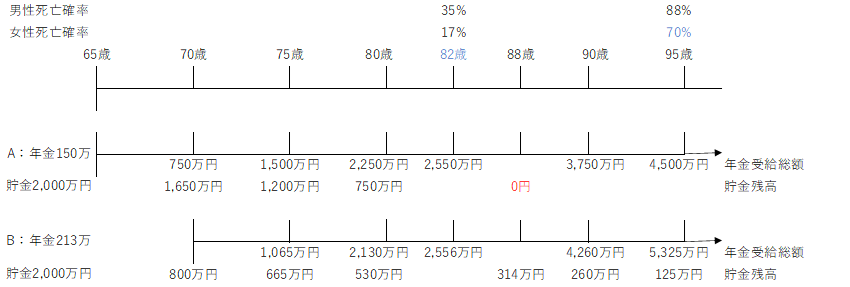

65歳から150万受給していく場合と70歳から213万円を受給していく場合、

だいたい82歳で受給額の総額がちょうど同じくらいになります。

※下の図をご参照

厚生労働省の生命表によると、65歳の方が82歳までに亡くなってしまう

確率は男性で35%、女性だと17%です。

つまり男性の65%、女性だと83%の人は繰下げたほうが

年金受給総額が多くなる可能性が高いということになります。

実際は年金の受給額が増えれば社会保険料や税金が上がりますので

受給額が同じくらいになるのは86歳くらいになるかもしれません。

しかし、65歳から86歳までに亡くなる確率は男性50%、女性28%ですので

それでも受給開始年齢を繰下げたほうが半数を超える人は有利になりそうです。

実際にシミュレーションしてみます。

65歳時点で引退し貯蓄2,000万円の方で、

仮に生活費が毎月平均20万円とします。

65歳から受給する場合をA

70歳から受給する場合をB

とします。

Aのケースでは、年金150万円に対して生活費が20×12ヶ月=240万円

ということで毎年90万円の赤字です。

2,000万円の貯金から90万円ずつ取り崩して生活しますので、

2,000万円÷90万円=約22年→87歳で貯金が底をつき、

後は毎年150万円でやりくりしなければなりません。

Bのケースでは、70歳まで年金を受給しませんので

65歳からの5年間は貯金だけで生活することになります。

70歳時点で2,000万円あった貯金はなんと800万円(2,000万-240万×5年)

にまで減ってしまいます。

しかし、Bはここから驚異の粘りを見せます。

70歳以降213万円の年金を毎年受給しますので

毎年の赤字は27万円(240万円-213万円)です。

残った800万円を貯金から毎年27万円ずつ取り崩して生活しますので、

貯金は800万円÷27万円=29年後→99歳まで

もつという計算になります。

99歳までは流石に必要ないと思われるかもしれませんが、

65歳の方が95歳まで生存する確率は男性12%、

女性だと何と30%です。

シミュレーション結果をまとめますと、

金利の殆ど付かない預金を先に取崩して、

その間に年金を毎年8.4%ずつ増額させた方が

資産寿命を延ばすことが出来るといえそうです。

年金を可繰下げ受給すると早く亡くなった場合に

受給総額が少なくなるということもございますが、

繰下げ受給を選んだ方がむしろ受給総額が多くなる確率は高いようです。

また繰下げ受給を選んだ方が長生きするかもしれないという

経済的なリスクに備えることが出来るといえそうです。

また積極的な資産運用などで資産形成をされている方はこの限りではありません。

Follow me!