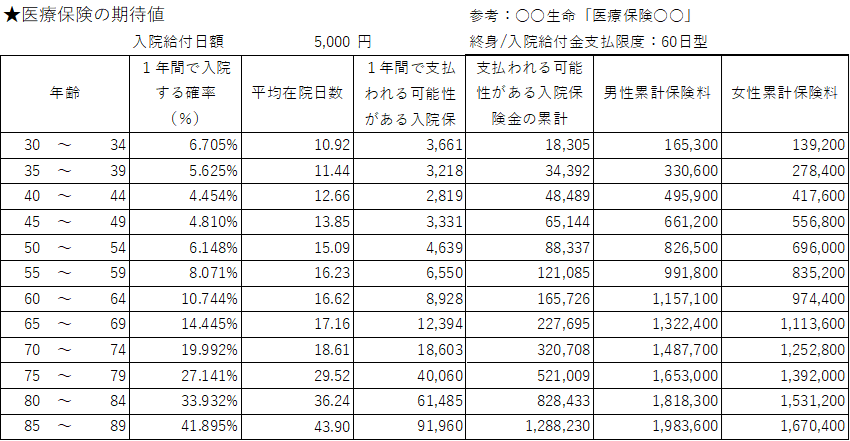

医療保険の検証結果 コメントする / 金融保険投資 / By 小山知則 保険は損得ではないと思う反面、払う保険料と貰う保険金が見合っているかどうかもやはり気になるところです。そこで今回は医療保険で検証を行いました。 ■条件の設定・30歳加入・某外資系保険会社の人気商品の終身医療保険・入院給付金5,000円/日・入院の原因の治療のための通院給付金5,000円/日・手術給付金50,000円/回 結論から申し上げますと、男性で平均余命+αで84歳まで生きた場合累計の保険料の支払い額が1,818,300円に対して支払われる可能性がある保険金の累計が828,433円約45.6%程度の還元率です。女性で平均寿命+αで89歳まで生きた場合累計の保険料の支払い額が1,670,400円に対して支払われる可能性がある保険金の累計が1,288,230円約77.1%程度の還元率です。男性の方が平均寿命が短かく、その分入院リスクの高い高齢の期間が短かくなるため、保険の還元率が小さくなってしまうようです。表は主契約の入院給付金だけを計算対象としているため、通院給付金や手術給付金も加えると上記の還元率はもう少し上がりそうですが、持病をお持ちなどで入院リスクの高い方はそもそも保険に加入できないケースが多いと考えられますので、保険に加入出来る健康な方の入院確率はもっと低いはずです。医療保険に加入するべきかどうか悩んでいる方もいるかと思います。しかし想定されるリスクを全て保険でカバーするという事は現実的ではありません。高額療養費制度による医療費の自己負担の上限もございますので、あまり過度にリスクを恐れる必要はないのかもしれません。しっかりご自身で資産形成されて、より確実な老後というリスクに備えることも大切です。出典)1年間で入院する確率:厚生労働省R元年度医療実態調査の100人当たり推計新規入院数平均在院日数:厚生労働省R元年度医療実態調査の推計平均在院日数表中の30代の入院確率が40代より高いのは女性の出産入院の影響かと思われます。 Follow me! FacebooktwitterHatenaPocketCopy