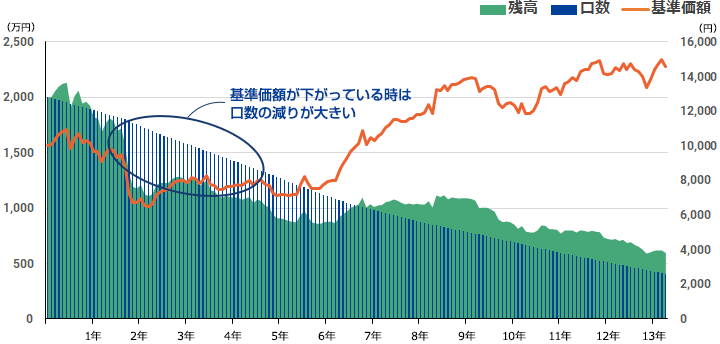

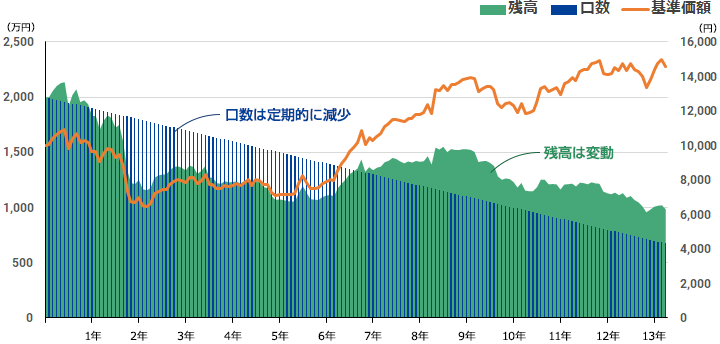

投資信託の取崩 コメントする / 金融保険投資 / By 小山知則 毎月積立投資をされている方で、将来の受取方法を決められていない方や、過去の投資信託などをどの様に取り崩していくかを考えられている方もいらっしゃるかと思います。そこで今回は定額解約と定口解約についてのご案内をいたします。定額解約とは、毎月決まった金額を解約していく方法です。一方、定口解約とは毎月決まった口数を解約していく方法です。結論から申し上げますと、有利なのは「定口解約」です。以下は2,000万を20年で解約した場合のそれぞれのシミュレーション結果です。出典:セゾン投信恐らくセゾンバンガード・グローバルFの直近データでシミュレートしたものと推測されます。1、定額解約 2、定口解約 13年経過時点での保有資産残高は、それぞれ1、定額解約が約600万2、定口解約が約1,000万となっております。結構差が出ましたね。因みに13年間の解約受取金額はほぼ同じ位になっております。定口解約の方が資産寿命を延ばすのに有効であるといえます。定口解約には、基準価額が低いときは解約金額を抑えて、逆に基準価額が高い時には解約金額を増やす効果がありますので、自動的に取り崩しを効率化する事ができるからです。現在積立投資をされている方は、ドルコスト平均法※の効果を狙って毎月同額の積立を行っているのではないかと思います。しかしながら、積立フェーズから解約フェーズに移行する時、それは全く逆になってしまいますので注意が必要です。近年では、少しずつ各証券会社でも定口解約のサービスを開始し始めているようです。 ※ドルコスト平均法:定期的に同じ金額を買付していく方法。価格が安い時に多く買付け、価格が高い時に少なく買付けることで、一度に買付ける時に比べて平均買付コストを引き下げる効果があります。 Follow me! FacebooktwitterHatenaPocketCopy