いつもこの記事を読んでいただきありがとうございます。

福岡県糸島市で気軽に相続相談ができる税理士、小山知則です。

毎週金曜日にブログで私の専門としている経営と相続をメインに役立つ情報を綴っていきます。お楽しみに!

平成30年より広大地の評価が廃止され、新たに地積規模の大きな宅地の評価が新設されました。今回は、地積規模の大きな宅地の評価や適用関係のみならずその趣旨や意義も踏まえてまとめております。以前国税庁HP(今は閲覧できません(゚Д゚))に掲載されていたものの要約版となります。

広大地、地積規模の大きな宅地については相続税法における土地の評価の考え方として、非常に重要な論点が多いので、皆様におかれましてもしっかり読んで理解していただければと思います。

通達改正の趣旨

広大地の評価が廃止され、新たに「地積規模の大きな宅地の評価」が新設されました。

従来の広大地の評価は、面積に応じて比例的に減額するものであるため、個別の土地の形状等の要因が評価に反映されていませんでした。

また、適用要件も、「定性的(相対的)」なものであったことから、広大地に該当するか否かの判断に苦慮するなどの問題が生じていました。

そこで、広大地の評価について、現行の面積に比例的に減額する評価方法から、各土地の個性に応じて形状・面積に基づき評価する方法に見直すとともに、適用要件を明確化する旨明記されました。

「地積規模の大きな宅地の評価」の趣旨

① 戸建住宅用地としての分割分譲に伴う潰れ地の負担による減価

地積規模の大きな宅地を戸建住宅用地として分割分譲する場合には、一定の場合を除き、道路、公園等の公共公益的施設用地の負担を要することとなります。この負担により、戸建住宅用地として有効に利用できる部分の面積が減少することになるため、このようないわゆる「潰れ地」部分の負担が減価要因となります。

② 戸建住宅用地としての分割分譲に伴う工事・整備費用等の負担による減価

地積規模の大きな宅地を戸建住宅用地として分割分譲する場合には、住宅として利用するために必要な上下水道等の供給処理施設の工事費用の負担を要するとともに、開設した道路等の公共公益的施設の整備費用等の負担が必要となります。また、開発分譲地には販売・広告費等の負担を要します。

開発分譲業者は、これらの費用負担を考慮して宅地の仕入れ値(購入価格)を決定することになるため、これらの工事・整備費用等の負担が減価要因となります。

③ 開発分譲業者の事業収益・事業リスク等の負担による減価

地積規模の大きな宅地を戸建住宅用地として分割分譲する場合には、開発分譲業者は、開発利益を確保する必要があります。

また、開発する面積が大きくなるにつれ販売区画数が多くなることから、開発分譲業者は、完売までに長期間を要したり、売れ残りが生じるというリスクを負います。

さらに、開発分譲業者は、通常、開発費用を借入金で賄うことから、開発の準備・工事期間を通じた借入金の金利の負担を要します。

開発分譲業者は、これらを踏まえて宅地の仕入れ値(購入価格)を決定するため、これらが減価要因となります。

「地積規模の大きな宅地」の意義

「地積規模の大きな宅地の評価」は、戸建住宅用地として分割分譲する場合に発生する減価を反映させることを趣旨とするものであることから、戸建住宅用地としての分割分譲が法的に可能であり、かつ、戸建住宅用地として利用されるのが標準的である地域に所在する宅地が対象となります。したがって、三大都市圏では500㎡以上の地積の宅地、それ以外の地域では1,000 ㎡以上の地積の宅地であって、次の①から④に該当するもの以外のものを「地積規模の大きな宅地」としています。

なお、「地積規模の大きな宅地の評価」では、社会経済情勢の変化等を踏まえ、原則として、開発行為に係る要件を設けないこととしています。

① 市街化調整区域(都市計画法第34 条第10 号又は第11 号の規定に基づき宅地分譲に係る開発行為を行うことができる区域を除く。)に所在する宅地

市街化調整区域は、「市街化を抑制すべき区域」であり、原則として宅地開発を行うことができない地域です。したがって、市街化調整区域内に所在する宅地については、戸建住宅用地としての分割分譲に伴う減価が発生する余地がないことから、原則として、「地積規模の大きな宅地」に該当しません。

② 都市計画法の用途地域が工業専用地域に指定されている地域に所在する宅地

工業専用地域は、工業の利便を増進する地域であり、同地域内においては、原則として、工業系の用途となじまない用途の建築物の建築が禁止され、住宅の建築はできないこととされています。このことを踏まえると、工業専用地域に所在する宅地については、地積規模が大きいものであっても、基本的に戸建住宅用地としての分割分譲に伴う減価が発生する余地がないことから、「地積規模の大きな宅地」に該当しないものとされます。

(注) 評価対象となる宅地が2以上の用途地域にわたる場合には、建築基準法上、2以上の用途地域にわたる建築物の敷地については、その全部についてその過半の属する用途地域の制限が適用されることを踏まえ、当該宅地の全部が当該宅地の過半の属する用途地域に所在するものとします。

③ 指定容積率が400%(東京都の特別区内においては300%)以上の地域に所在する宅地

指定容積率(注)が400%以上の地域に所在する宅地については、マンション敷地等として一体的に利用されることが標準的であり、戸建住宅用地として分割分譲が行われる蓋然性が乏しいと考えられることから、「地積規模の大きな宅地」に該当しないものとなります。

(注)評価対象となる宅地が指定容積率の異なる2以上の地域にわたる場合には、建築基準法の考え方に基づき、各地域の指定容積率に、その宅地の当該地域内にある各部分の面積の敷地面積に対する割合を乗じて得たものの合計により容積率を判定します。

④ 倍率地域に所在する評価通達22-2((大規模工場用地))に定める大規模工場用地

大規模工場用地に該当する場合には、別途、評価通達22((大規模工場用地の評価))から22-3((大規模工場用地の路線価及び倍率))までに定めるところにより、大規模な土地であることを前提として評価することとしており、また、大規模工場用地は、大規模な工場用地として利用されることが標準的であると考えられます。したがって、戸建住宅用地としての分割分譲が行われる蓋然性が乏しいと考えられることから、大規模工場用地については、「地積規模の大きな宅地」に該当しないことになります。

なお、路線価地域の場合、「地積規模の大きな宅地の評価」は、普通商業・併用住宅地区及び普通住宅地区に所在する宅地が適用対象となることから、路線価地域に所在する大規模工場用地は、「地積規模の大きな宅地の評価」の適用対象から除かれることになります。

「地積規模の大きな宅地の評価」の適用対象

①路線価地域の場合

路線価地域においては、上記の「地積規模の大きな宅地」であって、評価通達14-2((地区))に定める普通商業・併用住宅地区及び普通住宅地区に所在するものが、適用対象となります。

普通商業・併用住宅地区及び普通住宅地区に所在する「地積規模の大きな宅地」を適用対象としているのは、これらの地区に所在する宅地は、指定容積率が400%(東京都の特別区内においては300%)以上の地域に所在するものを除けば、戸建住宅用地として利用されることが標準的であると考えられるため、戸建住宅用地として分割分譲する場合に発生する減価を考慮して評価する必要があることを理由とするものです(注)。

(注) 評価対象となる宅地の正面路線が2以上の地区にわたる場合には、地区について都市計画法の用途地域を判断要素の一つとして設定していることから、建築基準法における用途地域の判定の考え方を踏まえ、当該宅地の過半の属する地区をもって、当該宅地の全部が所在する地区とします。

② 倍率地域の場合

倍率地域においては、上記の「地積規模の大きな宅地」に該当すれば、「地積規模の大きな宅地の評価」の適用対象となります。

「地積規模の大きな宅地の評価」に係る具体的評価方法

①路線価地域の場合

正面路線価を基に、その形状・奥行距離に応じて評価通達15((奥行価格補正))から20((不整形地の評価))までの定めにより計算した価額に、その宅地の地積に応じた「規模格差補正率」を乗じて計算した価額によって評価します。

【算式】

地積規模の大きな宅地(一方のみが路線に接するもの)の相続税評価額

= 正面路線価 × 奥行価格補正率 × 地積 ×不整形地補正率などの各種画地補正率× 規模格差補正率

②倍率地域の場合

倍率地域に所在する「地積規模の大きな宅地」については、評価通達21-2((倍率方式による評価))本文の定めにより評価した価額が、その宅地が標準的な間口距離及び奥行距離を有する宅地であるとした場合の1平方メートル当たりの価額を評価通達14((路線価))に定める路線価とし、かつ、その宅地が評価通達14-2((地区))に定める普通住宅地区に所在するものとして「地積規模の大きな宅地の評価」(評価通達20-2)の定めに準じて計算した価額を上回る場合には、「地積規模の大きな宅地の評価」(評価通達20-2)の定めに準じて計算した価額により評価します。

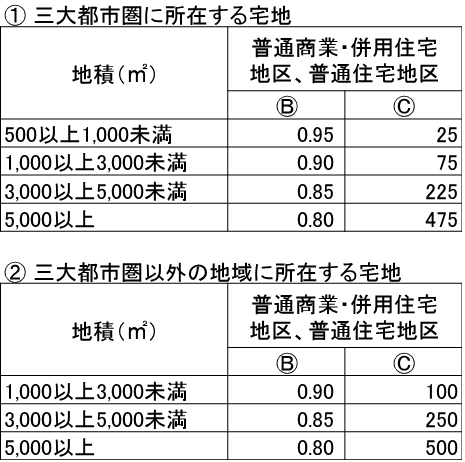

規模格差補正率の計算方法

「規模格差補正率」は、下記の算式により計算する。

【算式】

(注)上記算式により計算した規模格差補正率は、小数点以下第2位未満を切り捨てる。

上の算式中の「Ⓑ」及び「Ⓒ」は、地積規模の大きな宅地の所在する地域に応て、それぞれ下表のとおりとする。

市街地農地等への「地積規模の大きな宅地の評価」の適用について

通常の市街地農地等と同様、評価通達39((市街地周辺農地の評価))、40((市街地農地の評価))、49((市街地山林の評価))及び58-3((市街地原野の評価))の定めにより評価することとなります。

市街地農地等については、評価通達39、40、49 及び58-3 の定めにおいて、その農地等が宅地であるとした場合を前提として評価(宅地比準方式により評価)することとしており、開発分譲業者が、地積規模の大きな市街地農地等を造成し、戸建住宅用地として分割分譲する場合には、地積規模の大きな宅地の場合と同様に、それに伴う減価が発生することになります。したがって、市街地農地等については、「地積規模の大きな宅地の評価」の適用要件を満たせば、その適用対象となります(ただし、路線価地域にあっては、宅地の場合と同様に、普通商業・併用住宅地区及び普通住宅地区に所在するものに限られます。)(注)。

(注)市街地農地等について、宅地への転用が見込めないと認められる場合には、戸建住宅用地としての分割分譲が想定されないことから、「地積規模の大きな宅地の評価」の適用対象とならないことに留意します。

従来の広大地評価に係る広大地補正率では、宅地造成費相当額が考慮されていましたが、「地積模の大きな宅地の評価」に係る規模格差補正率は、地積規模の大きな宅地を戸建住宅用地として分割分譲する場合に発生する減価のうち、主に地積に依拠するものを反映しているものであり、宅地造成費相当額は反映していません。

したがって、「地積規模の大きな宅地の評価」の適用対象となる市街地農地等については、「地積規模の大きな宅地の評価」を適用した後、個々の農地等の状況に応じた宅地造成費相当額を別途控除して評価することとなります。

雑種地への「地積規模の大きな宅地の評価」の適用について

雑種地の価額は、近傍にある状況が類似する土地に比準した価額により評価する(評価通達82)ところ、評価対象となる雑種地の状況が宅地に類似する場合には宅地に比準して評価することとなり、農地等に類似する場合には農地等に比準して評価します。このとき、市街化区域内の農地等の価額は宅地比準方式により評価することとしていることから、市街化区域内の雑種地についても、宅地比準方式により評価します。

このような宅地に状況が類似する雑種地又は市街地農地等に類似する雑種地について、「地積規模の大きな宅地の評価」の適用要件を満たす場合には、宅地と同様に、戸建住宅用地としての分割分譲に伴い発生する減価を評価額に反映させる必要があります。

したがって、状況が宅地に類似する雑種地又は市街地農地等に類似する雑種地については、「地積規模の大きな宅地の評価」の適用要件を満たせば、その適用対象となります(ただし、路線価地域にあっては、宅地の場合と同様に、普通商業・併用住宅地区及び普通住宅地区に所在するものに限られます。)。

下のフローチャートも参考にしてください。

今後もこのカテゴリーでは資産税について専門的な情報もお届けしていきます。乞うご期待!

Follow me!