いつもこの記事を読んでいただきありがとうございます。

福岡県糸島市で気軽に経営相談ができる税理士、小山知則です。

毎週金曜日にブログで私の専門としている経営と相続をメインに役立つ情報を綴っていきます。お楽しみに!

小規模企業共済の基本的なメリットデメリットや加入資格などにおいては、中小企業基盤整備機構やあっちこっちのサイト等で確認できると思いますので、こちらではもう説明してません。しかし、小規模企業共済とインフレリスク等については具体的にはあまり知られていないのではないかと思います。

この記事を読んで参考にしていただければ幸いです。

小規模企業共済の予定利率と共済事由

共済金A・・・・1.5%(4年後から)

共済金B・・・・1.0%(4年後から)

共済金A

・個人・・・・・廃業、死亡

・会社役員・・・解散(組織変更による解散は除かれます)

共済金B

・個人・・・・・65歳以上で15年以上掛金を納付(以下、老齢給付)

・会社役員・・・疾病、傷病、65歳以上による退任、死亡、老齢給付

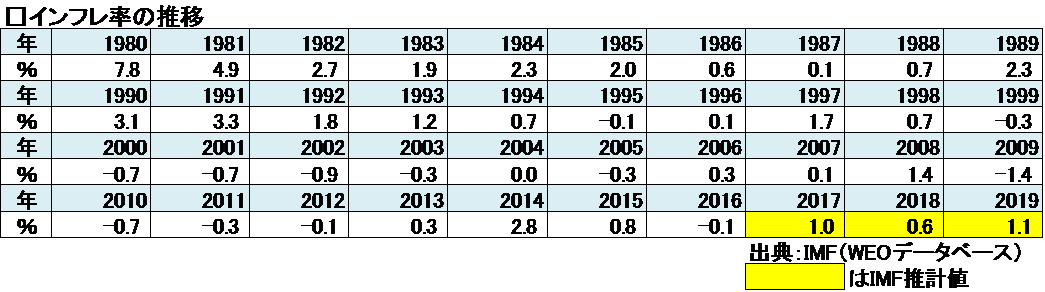

日銀のインフレ目標と過去のインフレ率の推移

2017年中の達成は見送られたものの、日銀は引き続きインフレ目標率2%を掲げており、デフレ脱却を目指す安部政権にとって最重要の金融政策となっています。

上の図は日本におけるインフレ率の推移を示した表です。

過去20年間の平均インフレ率は0.37%となっており、バブル崩壊後、長期的なデフレが続いていることが分かります。

小規模企業共済で運用すると得か?

日銀が掲げるインフレ率2%が実現すると、最高予定利率1.5%で運用する小規模企業共済は損なのではないか?

以下、検証結果です。

□掛金1万円/月を30年間運用した時(共済金A)

・掛金総額=1万円×12月×30年=360万円

・将来価値=(1+インフレ率/100)^運用期間≒497万円

・給付金額≒435万円

・給付金額-将来価値=▲62万円

インフレ率2%>予定利率1.5%で、インフレに対応しきれないため、62万円の損です。

しかし何といっても小規模企業共済のメリットは掛金全額が所得控除できる点です。そこで、税率(住民税率10%含む)最低15%~最高55%に応じた節税効果をみてみましょう。

まず税率15%のとき・・・

・年間節税額=年間掛金×税率=12万円×15%=1.8万円

・通算節税額=年間節税額×運用期間=1.8万円×30年=54万

同様に税率20~55%までの通算節税額を計算すると・・

・20%・・・72万円

・30%・・・108万円

・33%・・・112万円

・43%・・・155万円

・50%・・・180万円

・55%・・・200万円

予定利率がインフレ率を下回ることによる損失が62万円のため、税率20%以上から、節税効果を考慮したところで得になる。

・15%・・・▲8万円(54万円-62万円)

・20%・・・+10万円(72万円-62万円)←ここから下が得

以下同様に計算・・

・30%・・・+46万円

・33%・・・+50万円

・43%・・・+93万円

・50%・・・+118万円

・55%・・・+138万円

いかがでしょうか?税率15%なら払い損!

最高税率の人でも1年当たり、たった4.6万円の得にしかならないのか!

と思うでしょう。

それならばと、掛金を上限7万円にして試算してみました。

結果・・・・

・予定利率がインフレ率を下回ることによる損失・・・▲452万円

・通算節税額・・・税率15%の方で+378万円、税率55%の方で+1,386万円

トータルで税率15%なら、結局74万円(378万-452万)の払い損、最高税率の人で、934万円(1,386万ー452万)の得になりました。

しかし、毎年84万円(7万×12月)を30年運用して934万円の儲けって・・・・?そう、丁度、複利運用で年2%程度の利回りです。

なお、毎年の節税額の将来価値についても考慮する必要があります。ただ、計算式が難しくなるので、今回は試算結果(インフレによる損失、節税効果など全体を考慮)だけ下記に記載します。

□掛金1万円/月を30年間運用して、共済金Aで受け取ったとき

()内は掛金7万円/月の場合

・15%・・・プラス9万円(69万円)

・20%・・・プラス34万円(243万円)

・30%・・・プラス84万円(591万円)

・33%・・・プラス99万円(695万円)

・43%・・・プラス149万円(1,043万円)

・50%・・・プラス183万円(1,286万円)

・55%・・・プラス208万円(1,460万円)

結果、想定インフレ率2%を考慮した場合でも、全ての税率のケースで一応プラス(得)になります。

投下資本利益率で考える

中小企業においては、社長の給与と会社の利益を一体的に考えることが多いのではないかと思われます。

したがって、会社や事業の投下資本利益率※が小規模企業共済の予定利率(節税効果を考慮後)を上回っているのであれば、同制度に加入する意味は少ないのではないかと思います。

その他、以下におけるような場合、同制度は有効かと思います。

・社長(個人事業主)個人の資産配分の一環として加入する(同共済の資産配分とも比較検討するとよいでしょう)

・社長(個人事業主)の個人資産のほとんどが低利率の預貯金等で占められている

※投下資本利益率(ROIC):税引後利益/投下資本(有利子負債+株主資本)

まとめ

中小機構の小規模企業共済加入シミュレーションの実質返戻率などにはインフレリスクが全く加味されてないので、実際に加入や掛金の増・減額を検討されている方は必ずインフレ率を考慮しましょう(ご自身で難しいときは顧問税理士などに計算してもらいましょう)。

上の2の図のように、この20年以上はデフレだったことにより小規模企業共済のインフレリスクが顕在化していませんでした。

しかしながら同制度の利用においては、加入期間が長期にわたり、退職後の生活保障などに利用するケースがほとんどかと思われます。

したがって、今後は加入者においても一般的な金融商品と同様に、一定水準の金融リテラシーが要求されるのだという認識が必要になってくるかと思われます。

以下、小規模企業共済に加入すると有利なケースのまとめ

・会社や事業の投下資本利益率が小規模企業共済の予定利率より低い

・加入期間中がデフレ

・加入期間中の社長(個人事業主)個人の税率が高い

・より高額の掛金を継続して払える

・社長(個人事業主)個人の資産配分の一環として加入する

・社長(個人事業主)の個人資産のほとんどが低利率の預貯金等で占められている

次回も事務所カテゴリーでは皆様のお役立ち情報を発信していきます。お楽しみに!

Follow me!