いつもこの記事を読んでいただきありがとうございます。

いつもこの記事を読んでいただきありがとうございます。

福岡県糸島市で気軽に相続相談ができる税理士、小山知則です。

毎週金曜日にブログで私の専門としている経営と相続をメインに役立つ情報を綴っていきます。お楽しみに!

1、相続税法上の養子に関する概要

法定相続人の数※1に関する規定として、以下のように取り扱われています。

①被相続人に実子がある場合、養子を1人まで法定相続人の数に含めてOK

②被相続人に実子がいない場合、養子を2人まで法定相続人の数に含めてOK

③①及び②に関わらず、税負担を不当に減少させる目的の養子と認められる場合、法定相続人の数に含めない。いわゆる不当減少養子。

※1 相続の放棄がなかったものとした場合における相続人の数

2、相続税対策におけるメリット

①基礎控除※2の拡大

課税価格の合計額から基礎控除を控除した金額をもとに相続税額が計算されるため納税額を少なくする効果があります。相続税の税率が超過累進税率※3であるため相続財産が多いほどその効果も大きくなります。

※2 基礎控除=3000万円+600万円×法定相続人の数

※3 相続税の税率→財産の取得金額に応じて10%~55%と段階的にUP

②生命保険、死亡退職手当金の非課税金額の拡大

相続人が取得した保険金のうち500万×法定相続人の数が非課税となります。

よく、質問受けるところですが相続人以外(一般的には、孫や子の妻など)が取得した保険金は非課税の対象とならないので注意してください。

③孫を養子にすることによる世代飛ばし

親から子、子から孫へ相続するたびに相続税が課税されるため、親から孫へ一気に財産を相続させることで、相続税の課税が1回ですみます。

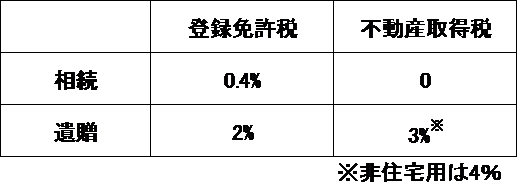

④相続財産に不動産がある場合の登録免許税と不動産取得税の取り扱い

相続人でない者が不動産を取得すると取得原因が「相続」ではなく「遺贈」になってしまいます。

なおそれぞれの場合における登録免許税と不動産取得税の税率は以下の通り。

例)住宅用不動産価格2,000万円

相続→登録免許税8万円(2,000万×0.4%)、不動産取得税0円(2,000万×0)

遺贈→登録免許税40万円(2,000万×2%)、不動産取得税60万円(2,000万×3%)

従って、例えば孫に不動産を渡したいときはそのままだと、取得原因が遺贈になりますが、養子にすることで取得原因を相続にすることが可能となり、登録免許税の減額や不動産取得税の免除が可能です。

⑤財産を遺したくない相続人の遺留分を削る

例えば、相続人に長男と次男がいて、長男にはあまり財産を遺したくないと考えるとき、次男の家族(次男の妻や子)を養子にして、長男の遺留分を少なくしてしまう。

3、相続税対策におけるデメリット

①争いのもとになる可能性がある

正当な理由なく特定の人を養子にすることで、他の相続人の相続財産が少なくなり、争続のもとになってしまう恐れがある。

したがって、他の相続人の理解を求められるような人を養子にするのが、望ましいと思います。また、のちの憂いに備えて、遺言を遺すなどされておいた方が良いでしょう。

②相続税額の2割加算

通常養子については、一親等の血族となるため2割加算※4の対象とならないのですが、孫養子の場合(代襲相続人となっている場合を除く)は、2割加算されます。

※4 被相続人の一親等の血族(代襲相続人となった直系卑属を含みます。)及び配偶者以外の人が財産を取得した場合、その人の相続税額が2割加算されます。

③自社株式の評価方法に影響を与える可能性がある

孫などを養子にする場合、中心的な同族株式に該当するかどうかの判定が変わってくる可能性があるため、自社株の評価において配当還元価額から原則的評価方式の適用に変化するパターンもありえます。←こちらについては、少し専門的なため、自社株式が相続財産になる方についてのみ、税理士にご相談されるのがよいでしょう。

4、最高裁判決を受けて

今回の裁判の流れは簡単に以下の通り

①長男がその子供を自分の父親の養子にする。

②父親死亡。

③長女と次女が①について縁組をする意思を欠くものだとして養子縁組の無効確認を求めた裁判を行った。←要するに相続税の節税目的だけの養子縁組は無効ではないか!と主張しました。

④家裁 →長男〇、長女・次女×

高裁 →長男×、長女・次女〇

最高裁→長男〇、長女・次女×(平成29年1月31日判決)

〇→勝ち、×→負け

以下、判決の要旨です。

「相続税の節税の動機」と「縁組をする意思」とは併存し得るものであり、専ら相続税の節税のために養子縁組をする場合であっても,直ちに当該養子縁組について民法802条1号にいう「当事者間に縁組をする意思がないとき」に当たるとすることはできない。

簡単にいうと、節税目的の養子縁組というだけで、養子縁組自体が無効になることはないですよ!ということです。

5、まとめ

相続税法において、不当減少養子として否認をするには税務署長が更正・決定(調査の結果、納税額が増えたり、発生したりする行政処分のこと)を行う必要があるのですが、そもそも何をもって不当となすのか非常に疑問でした。また実際、否認されたということを聞いたことがありません。

私見ではありますが、今回の最高裁判決を受けて、相続税課税実務上は不当減少養子による否認は、現状考えにくいのではないかと思われます。

しかしながら、デメリットの①でも述べましたように節税目的のためだけに養子縁組をしたために、相続人間において争ってしまっては本末転倒です(今回のケースでは、姉弟で最高裁まで争ってしまっている)。

また以下のような場合、養子縁組が無効になります(民法801条)。

①当事者間に縁組をする意思がないとき

②当事者が縁組の届出をしないとき

②についてはともかくとして、①については形式だけの養子縁組を行って、養親・養子としての実態が伴わない場合等は無効になる可能性があります。

養子縁組自体が無効になってしまえば、相続税法上も当然、養子として扱われず相続税対策にもなりませんので注意しましょう。

今後もこのカテゴリーでは資産税に関する情報を出来るだけわかりやすく具体的にお届けしていきます。乞うご期待!

Follow me!