いつもこの記事を読んでいただきありがとうございます。

福岡県糸島市で気軽に相続相談ができる税理士、小山知則です。

毎週金曜日にブログで私の専門としている経営と相続をメインに役立つ情報を綴っていきます。お楽しみに!

昨年頃から持株会社を使った事業承継対策の否認ケースが相次いでいるようです。今後の判例等をみなければ結論を出すことはできませんが、現段階では同スキームは使わない方が無難と思われます。

以下、持株会社スキームと節税効果のおさらいです。

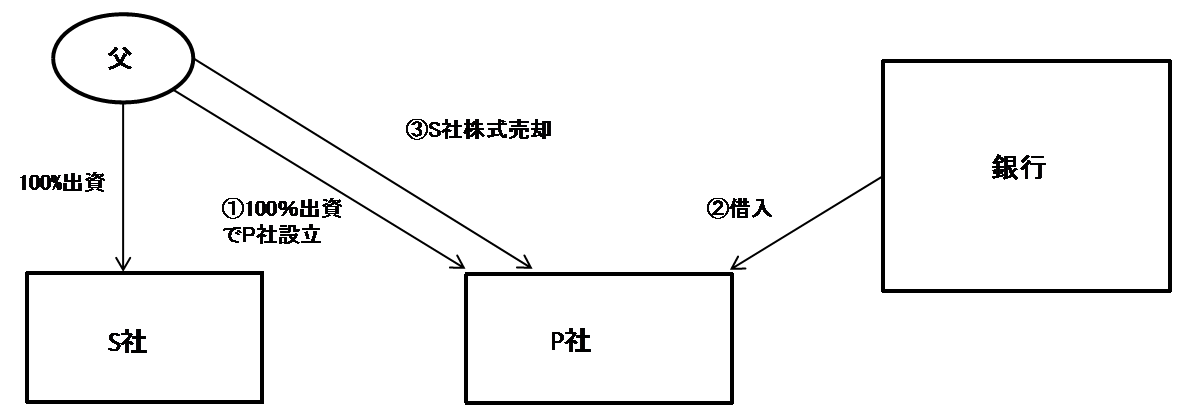

・父がS社の株式を全部所有しているとした場合

①父が持株会社P社を設立

②P社は銀行からS社株式の買い取り資金を調達

③P社は②の資金で父からS社株式を購入

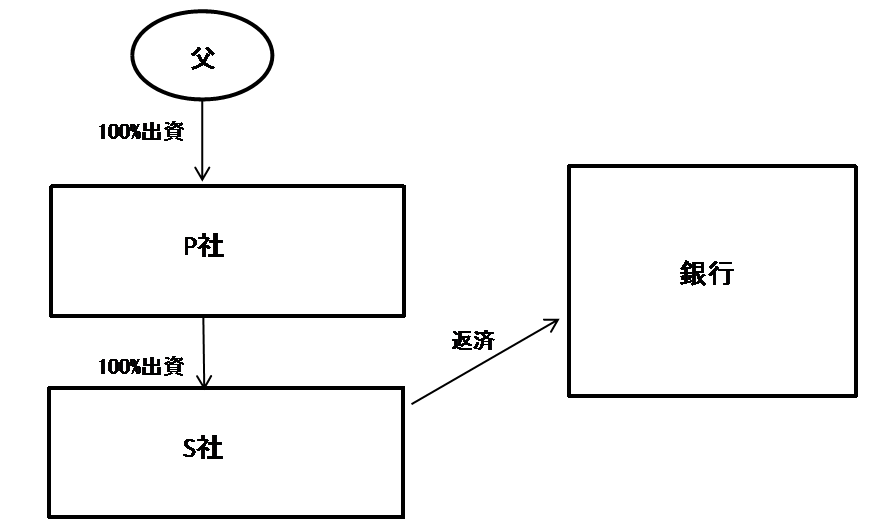

・対策後の関係図

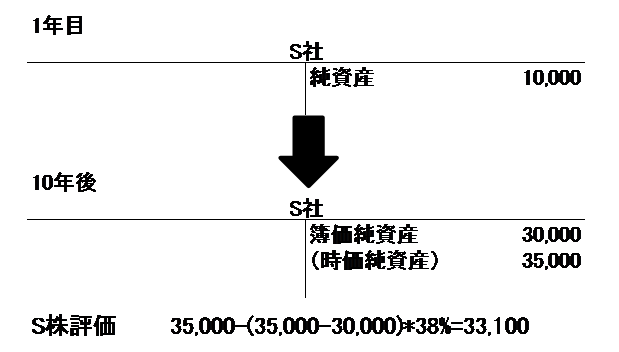

・対策前の父の財産(S社株式10年後)

・対策前の父の財産(S社株式10年後)

・対策後の父の財産(P社株式10年後)

したがって、対策により株式の評価(純資産価額)は33,100-23,100=10,000下がる。

※ここでは対策の効果を10年で測定しました。

シンプルにするため、類似業種比準価額については割愛してます。

また、S社からの配当を原資に返済を行うので、10年後の借入金は実際もっと少ない。なお、持株会社P社を後継者が設立する方が、対策の効果が高い。

以上、簡単に持株会社スキームをおさらいしました。

ここでもう一度、対策前後の関係図を見ていただきたいと思います。

事業会社S社にとって、なにかメリットはあるでしょうか?

さらに、P社S社全体で考えたときには事業に無関係な借入金をすることにより返済利息という新たなキャッシュアウトが生じているだけではないでしょうか?

そうです。このスキームもともとは銀行からの提案です。低リスクの融資案件で、かつオーナーに入る株式売却代金で金融商品の販売ができるのでゴリゴリ提案してくるでしょう。(もちろん銀行員の中にはバンカーとしての矜持を持って、本来あるべき銀行業務をおこなっていらっしゃる方もいます。しかし、組織の中にいる人間が自分の信念だけで身を処することは難しいのが現実でしょう。)

オーナー一族にとっては確かに節税効果が期待できますが、完全に事業部が独立して機能するような大企業ならともかく、一般的な中小企業にとっては企業体としての経済合理性はないでしょう。

しかし、予見出来ない取引について何でもかんでも総則6項※の適用により否認する国税当局の姿勢には疑問が残ります。租税正義は租税法律主義によって担保されるのが原理原則ではないでしょうか。

※財産評価基本通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価する。こわっ!

いづれにしろ、同スキームの可否については今後の司法判断に注目です。

今後もこのカテゴリーでは資産税に関する情報を出来るだけわかりやすく具体的にお届けしていきます。乞うご期待!

Follow me!