平成28年11月に福岡県糸島市で開業いたしました、税理士の小山知則です。

これから、毎週金曜日にこのブログで皆様のお役に立てるような情報や面白い事を書いていこうと思います。よろしくお願いします。

内容は私が専門としています資産税と経営についてです。あと日々の思ったことを愛妻?と愛犬の部屋で徒然なるままに綴っていきます。お楽しみに!

年収はどうやって決まってしまうのかについて数分でお答えします(*´・∀・*)

付加価値=売上-費用+給与総額+税金

企業の生産活動により新たに生み出された価値のことです。

労働生産性=付加価値/従業員数

社員一人当たりが生み出す新たな価値です。

年収=給与総額/従業員数

社員一人当たりのお給料です。

労働分配率=給与総額/付加価値

企業が生み出した付加価値を、社員へ何パーセント還元するかということです。

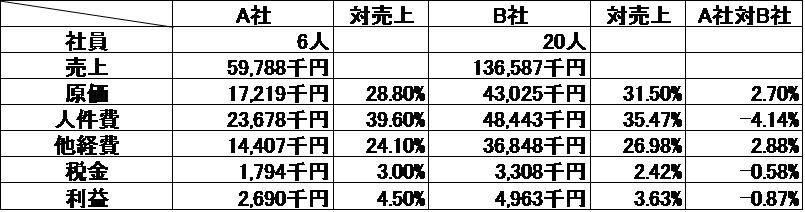

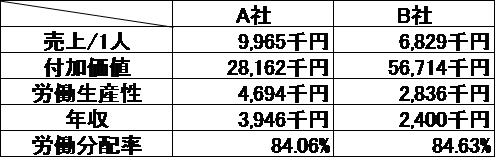

具体例)出典TKCBAST(A社○○業平均、B社××業平均)

以下にA社とB社の結果を表にしました。

産業別・規模別によっても異なりますが、一般的な労働分配率の平均は63%くらいです。

中小企業のほうが大企業よりこの数字は高くなり、景気が悪いときなども高くなりがちです。

さて、A社とB社を比較するといずれも労働分配率は同じくらいです。

しかし労働生産性はA社はB社の1.66倍、年収は1.64倍です。

もうお分かりですよね(*´∨`*)。給与が安いのは経営者が不当に搾取しているのではなく、構造的な問題なのです(-.-;)。

次回はランチェスター戦略についてを予定してます。乞うご期待!

Follow me!