いつもこの記事を読んでいただきありがとうございます。

福岡県糸島市で気軽に経営相談ができる税理士、小山知則です。

毎週金曜日にブログで私の専門としている経営と相続をメインに役立つ情報を綴っていきます。お楽しみに!

設備投資を行うとき、安易にリースを選択する方が非常に多いです。

そこで今回は、設備リースの損得を実際にシミュレーションしてみました。

☆今回のケース

・業務用設備 5,000,00円

・法定耐用年数 8年(定率法償却)

・リース総額 5,724,000円(リース料率1.59%)

・リース期間 6年(一般的な所有権移転外リース取引※による)

・実効税率 35%

※所有権移転外リース取引以外のリース取引については、通常の減価償却資産と同様に減価償却費を計上することになる。

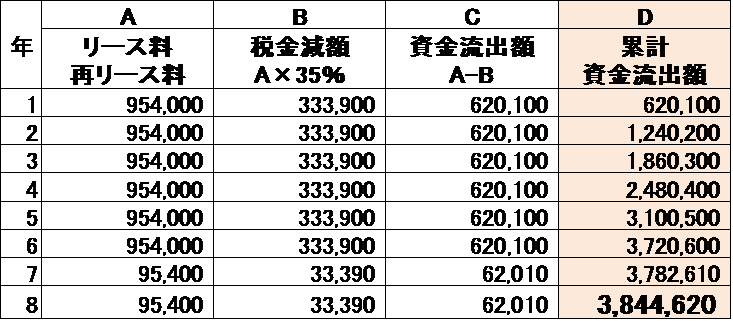

1、設備リースの場合

・6年リース満了後は、1/10の金額で再リースすることができる

・6年リース満了後は、1/10の金額で再リースすることができる

・リース料は期間を通して一定金額となるので資金計画や管理が楽

・リース料は経費・損金にできるため、その分に対して税金減額効果がある

・良くも悪くも動産総合保険が付与されている

・保証人が必要、中途解約できない

・累計でのキャッシュアウトは3,844,620円となる

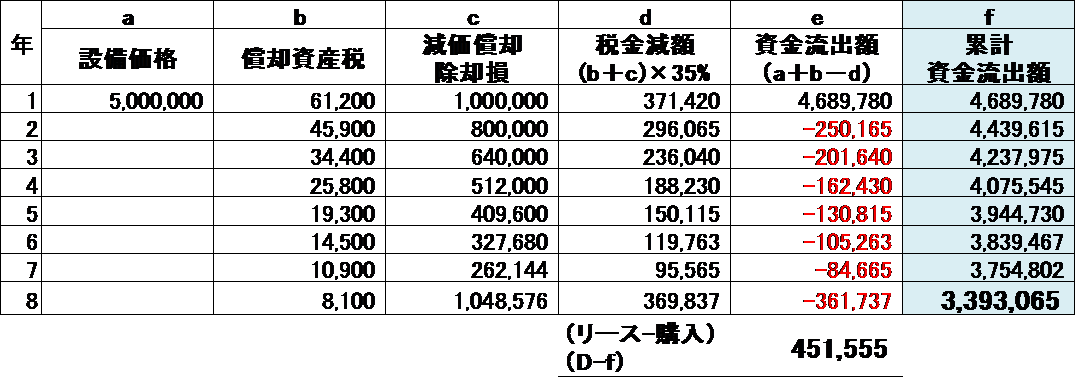

2、現金購入の場合

※-はキャッシュイン

※-はキャッシュイン

・耐用年数経過後も使用できる

・償却資産税を自分で支払わなければならない

・減価償却費を耐用年数にわたり、経費・損金にできる

・初年度のキャッシュアウトが大きく2年目以降に減価償却により一定額を取り戻す

・累計でのキャッシュアウトは3,393,065円(リースより約45万少ない)

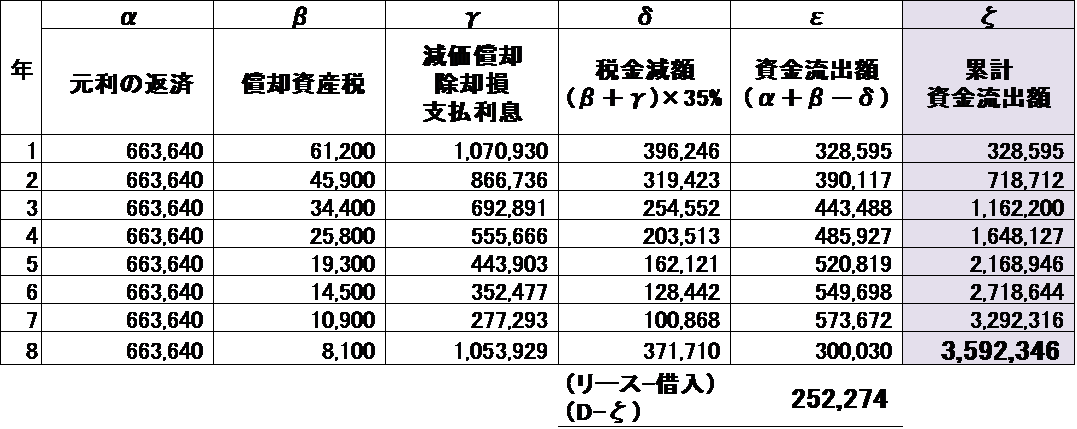

3、借入(5,000,000円)で購入の場合

・融資の申込・審査期間がリースの場合より長い

・融資の申込・審査期間がリースの場合より長い

・初年度からのキャッシュアウトを抑えられる

・累計でのキャッシュアウトは3,592,346円(リースより25万少ない)

<まとめ>

いかがでしょうか。

損得だけで考えると現金購入→借入→リースの順に有利です。なぜなら、リースには設備本体価格と利息と償却資産税のほかに、保険料、そしてリース会社の手数料が含まれているため割高になっているのです。

しかし、手元にキャッシュが有り余っている場合はともかく、高額な設備投資の現金購入は難しく、資金繰りを悪化させてしまう可能性は高いでしょう。

したがって、借入枠を温存したい等の特別な事情がなければ、個人的には借入による購入が、トータルでのバランスが一番よいのではないかと思います。

また、所有権移転外リース取引によると、圧縮記帳や特別償却などの税制上の優遇措置が受けられない場合もございますので、高額な設備投資を行う際は特に、必ず税理士に相談しましょう。設備リースの損得計算のシミュレーションと利用可能な税制上の優遇措置の確認をしてもらいましょう。

何より、「設備投資の経済計算を行い採算分析」←これが一番大事をしてもらってください。

次回も経営に関して実際の事例や数字を用いてご紹介していきます。乞うご期待!

Follow me!